1.1. Was ist Zielverfolgung

Ein Unternehmen hat Erfolg, wenn die Unternehmensziele erreicht sind. Alle Aktivitäten im Unternehmen müssen darum auf die Unternehmensziele gerichtet sein. Jedem Topmanager ist aber auch die Schwierigkeit bekannt, die Ziele des Unternehmens so den Mitarbeitern zu vermitteln, dass sinnvolle Aktionen daraus abgeleitet werden können. Zielmanagement ist darum ein wesentlicher Bestandteil eines ganzheitlichen Erfolgsmanagement (TSM = Total Success Management)

Die Unternehmensziele müssen zunächst für den einzelnen Mitarbeiter in persönliche Ziele umgesetzt werden. Diese persönlichen Ziele müssen von den Mitarbeitern akzeptiert sein und ihnen als Leitlinie für Entscheidungen und Aktionen dienen.

Das erfordert drei Voraussetzungen:

- akzeptierte Unternehmensziele, die auf eigene Ziele heruntergebrochen sind einschließlich der erforderlichen Zielverfolgungssysteme, die es jedem einzelnen Mitarbeiter erlauben, nachzuvollziehen, wieweit er und sein Team die eigenen Ziele erreicht haben,

- Zielanreizsysteme, die den Mitarbeiter dazu anreizen, im Zweifelsfall sich im Sinne der Unternehmensziele zu entscheiden

- eine Informationskultur, die zur Zusammenarbeit der einzelnen Mitarbeiter und Teams zur Zielorientierung beiträgt.

Zielmanagement besteht darum aus drei Komponenten:

- Mit der Komponente Zielvereinbarung und Zielverankerung werden akzeptable Ziele definiert und unerreichbare Ziele schnell und sicher erkannt.

- Die Zielverfolgung zeigt den Mitarbeitern und dem Management den Erfolg der Aktivitäten.

- Das Zielanreizsystem motiviert alle Mitarbeiter, ihren Teil in Zusammenarbeit mit den anderen Mitarbeitern zur Zielerreichung beizutragen.

Das Zielverfolgungssystem hat die Aufgabe, mehrere, teils gegeneinander wirkende Ziele gleichzeitig zu verfolgen und den Mitarbeitern zu ermöglichen, ihre Aktivitäten so zu bestimmen, dass die Ziele optimal erfüllt werden.

Dazu werden diese Ziele gewichtet und vergleichbar gemacht, indem für die einzelnen Ziele Budgets erstellt werden, für die auftragsabhängige Gutschriften und je nach Abweichungen von den Zielen Belastungen erfolgen. Zum Zielanreiz werden die Salden direkt und anschaulich in Prämien umgerechnet. Um das Verfahren anschaulicher zu machen, kann man statt neutraler Punkte auch Währungsbeträge wählen und die Prämien direkt darstellen. Die Budgets in Währung können identisch mit Kostenarten sein, solange keine Ziele verfolgt werden, die unabhängig vom Rechnungswesen sind. Für solche schwer bewertbare Ziele werden sowohl bei Verwendung von Punkten als auch von Währungen Umrechnungsfaktoren definiert, die es ermöglichen, sie gemeinsam mit den Kostenzielen entsprechend der jeweiligen Gewichtung zu steuern.

1.2. Strukturvoraussetzung

- Teamarbeit muss vorhanden sein und funktionieren, d.h. die Selbststeuerung und Selbstoptimierung ist Grundsatz der Führungskultur. Dieses ist Voraussetzung für die weitergehende Autonomie des Teams.

- Team bekommen Budgets zugeteilt, d.h. sie dürfen nach eigener Verantwortung im Rahmen dieser Budgets wirtschaften und ihre Arbeit durchführen. Dies ist die höchste Form der Teamautonomie, dies stellt eine „Fabrik in der Fabrik“ dar.

- Die Mitarbeiter der Teams besitzen oder erhalten eine Qualifikation in Management-Verhalten.

1.3. Mitarbeiter

Sowohl die Kultur der Teamarbeit als auch die Philosophie des Systems stellt relativ hohe Anforderungen an die dispositiven Fähigkeiten und die Fähigkeit zum vernetzten Denken.

Eine Zusatzausbildung in

- Kommunikation

- Konfliktbewältigung

- Betriebswirtschaft / Kostenrechnung

- Management-Verhalten

wird empfohlen.

1.4. Budgets

Teams werden in ihrem Erfolg nur an Zielpunkten gemessen. Zu diesem Zweck werden Zielpunktbudgets eingerichtet, deren Saldo der Differenz zwischen Zielen und Zielerfüllung repräsentieren. Budgets sind Kontokorrentkonten für Zielpunkte, die sich aus den Messgrößen der Ziele durch Umrechnung in Punkte ergeben.

Die Zugänge werden zielabhängig entweder direkt verbucht oder aus den einzelnen Teamaufträgen gutgeschrieben. Die Abgänge können zum einen aus umgerechneten Kostenbelastungen aufgrund der Aktivitäten und dem damit verbundenen Ressourcenverbrauch kommen, zum anderen aufgrund des Erfüllungsgrades der Bedingungen, an die jeweils Punktbeiträge aus den Teamaufträgen gebunden sind.

Die Beiträge aus den einzelnen Teamaufträgen können unbedingte und bedingte Beiträge sein. Unbedingte Beiträge sind aufgrund einer Vorkalkulation ermittelt und für den geplanten Ressourcenverbrauch fest bereitgestellt. Dabei müssen sie nicht nur den direkten Auftragskosten, sondern können auch, wie zum Beispiel Instandhaltungsbudgets, indirekten Aufwendungen entsprechen. Einheitlich ist, dass diese Beiträge beschäftigungsabhängig im weitesten Sinne sein müssen. Bedingte Beiträge sind von der Einhaltung gewisser Limits abhängig. Das können zum Beispiel Abfallraten oder Termine sein, die einzuhalten ist. Die Umrechnungsformel kann auftrags- oder teamspezifisch sein.

Analog gilt für die Belastungen, dass sie verbrauchsabhängig (wobei der Verbrauch den einzelnen Aufträgen zugeordnet oder auftragsneutral verbucht werden kann) oder an Bedingungen gebunden sind. Es ist möglich, aus einem Auftrag einen festen Zugang für ein und aus dem gleichen Auftrag einen Abgang in Abhängigkeit von Größen wie Terminüber- bzw. -unterschreitung oder Abfallmengen Budget zu erhalten. Die Werte der Bezugsgrößen, wie Termine und Fehlermengen müssen entweder manuell eingegeben oder von anderen Systemen bereitgestellt werden.

Durch dieses Verfahren ist es möglich, Zielkonflikte in einer Einheit zu messen und zu beurteilen.

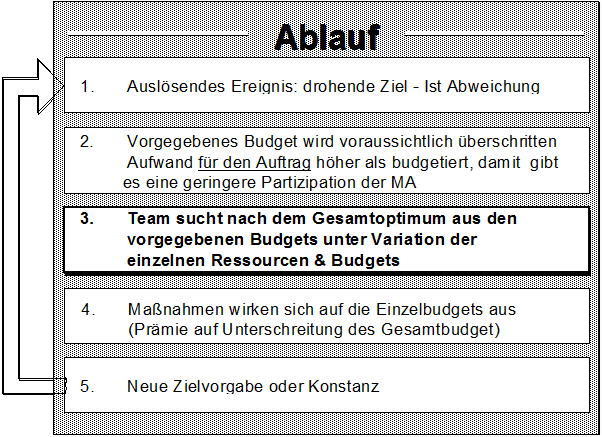

1.5. Ablauf des Budgetierungsverfahrens

Bild 1 Ablauf des Zielverfolgungssystems

1.6. Zielanreiz

Der Zweck des Zielverfolgungssystems ist, durch Prämien die Aktivitäten der Mitarbeiter auf die Unternehmensziele zu lenken. Die Prämien müssen auf der einen Seite attraktiv genug sein, um erhebliche Fortschritte in der Produktivität und der Wettbewerbsfähigkeit zu erzielen (Hammer und Champy sprechen von Verbesserungen in Größenordnungen, die anzustreben sind), auf der anderen Seite müssen sie finanziert werden und dürfen darum nicht höher sein als die angestrebten Vorteile.

Die Prämien sind als Kostenart in den Personalkosten oder als gesonderte Kosten in der Kostenrechnung zu berücksichtigen.

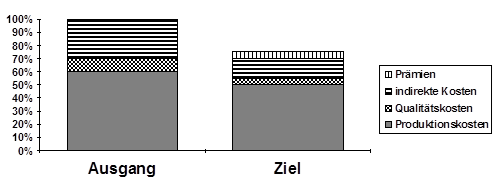

Die Gesamtkostensituation sieht dann wie folgt aus:

Bild 2: Quelle der Prämien

An einem Rechenbeispiel wird die Methode mit Zahlen unterlegt:

Die Qualitätskosten betragen zurzeit 120 T€/Monat

Als Prämie wird 40% der Einsparungen ausgelobt.

Das Ziel sind Qualitätskosten von 80 T€/Monat

Der Saldo des Punktekontos beträgt bei Zielerreichung 100 Punkte

Die Prämie beträgt bei Erreichung des Zieles 160 €/Punkt

Damit ergibt sich eine Prämie von 16 T€/Monat

Die Einsparung beträgt 24 T€/Monat

Als weiterer Vorteil kommt hinzu, dass das Unternehmen wettbewerbsfähiger ist, also damit ein höherer Deckungsbeitrag erwirtschaftet werden kann.

Zur Steuerung über Prämien gehört auch, dass die einzelnen Prämien miteinander konkurrieren, um Zielkonflikte entscheidbar durch Bewertung zu machen. Prämien können sich kompensieren, das bedeutet, dass eine Prämie auch negativ sein kann, in Summe über alle Prämien darf allerdings keine Belastung des Mitarbeiters durch einen Malus auf den Tariflohn entstehen.

1.7. Anforderungen an das System

Zielvorgaben

Das Ziel des Zielverfolgungssystems ist die Förderung der Selbstorganisation von produzierenden Teams in Fertigungsunternehmen. Wie oben ausgeführt, sollen sich die Teamziele an den globalen Unternehmenszielen orientieren. Zur Auswahl von Maßnahmen, die die Zielerreichung unterstützen, werden den Teams Budgets zur Verfügung gestellt, mit denen alle Zielvorgaben in einheitliche Größen umgerechnet werden.

Mehrdimensionales Zielverfolgungssystem

Grundlage ist ein mehrdimensionales Zielverfolgungssystem, das die Zielerreichung der Teams lenken soll. Durch unterschiedliche Budgets und die Entscheidungs-freiheit über die Verwendung der Budgets, werden die Potenziale der Mitarbeiter auf die optimale Auftragsdurchführung gelenkt.

Strukturierte Budgets

Vor der Bearbeitung eines Teamauftrags müssen für die Fertigungsteams die jeweiligen Budgets eingerichtet sein, die aus mehreren Teilbudgets bestehen können. Die Struktur der einzelnen Budgets kann für die einzelnen Teams unterschiedlich sein. Eine Dynamisierung von Zielvorgaben unter Einbeziehung der aktuellen Fertigungssituation und der globalen Unternehmensziele erfordert die Abkehr von den heutigen relativ statischen Vorgaben.

Die Budgets werden in Form von Konten geführt, in denen Zugänge (Gutschriften) den Abgängen (Belastungen) gegenübergestellt und auf Anforderung saldiert werden.

Budgetbeiträge

Das Team erhält seine Vorgaben durch Teamaufträge, die Beiträge zu den einzelnen Budgets liefern. Diese Beiträge können feste Beiträge oder an Bedingungen geknüpft sein, z.B. Termineinhaltung, Qualitätsanforderungen u.ä.

Aus den Beiträgen werden zu den Fälligkeitsterminen die Budgetbewegungen (Zugänge und Abgänge) ermittelt. Die Budgetbewegungen sind ausschließlich monetär bewertet. Den Zugängen sind Belastungen durch Verbrauch von Ressourcen und durch Überschreitung bzw. Unterschreitungen der Bedingungen für die Budgetbeiträge entgegengestellt. Diese Budgetbeiträge repräsentieren die Ziele und bilden für das Team das Zielsystem.

Ausgangspunkt sind die teamexternen, zentralen Planungsvorgaben (Fertigungssteuerung, Vorkalkulation usw.), aus denen sich die Gesamtheit der Teamauftragsbeiträge ergibt. Die Daten werden in Budgets geführt, die eine Belastungs- und Entlastungsspalte haben.

Jedes Guthaben eines Teams auf den Budgetkonten, entweder am Ende eines Auftrags bei auftragsbezogenen Budgets oder am Ende eines bestimmten Zeitraums bei zeitraumbezogenen Budgets, bedeutet eine Kostensenkung oder sonstige Verbesserung der Wettbewerbsfähigkeit. Entsprechendes gilt für negative Bilanzen bei Budgetkonten. Werden Budgets nicht ausgeschöpft, partizipiert das Team in Form von Prämien, deren Verhältnis zum Budgetkonto vorher fallweise bestimmt wird. Wird das Budgetkonto überzogen, wird auch das Prämienkonto belastet. Am Ende einer Verrechnungsperiode wird (nach der Prämienausschüttung) das Prämienkonto wieder auf 0 gesetzt.

Prämienermittlung

Aus den saldierten Budgetkonten können Prämien für die Teammitglieder ermittelt werden, die je nach Ergebnis des Saldos positiv oder negativ sein können. Aus den Budgetsalden können Prämienbeiträge ermittelt werden, die in Summe als Prämie ausgeschüttet werden.

Die einzelnen Prämienbeiträge können negativ sein, doch sollten aus tarifrechtlichen und psychologischen Gründen nur eine positive Summe als Prämie ausgeschüttet werden. Nach der Prämienermittlung werden die Salden im Allgemeinen auf null gesetzt.

Darstellungsmöglichkeiten

Die Budgetbeiträge, Formeln und Stammdaten können angezeigt werden. Die Darstellung erfolgt in numerischen Übersichten und graphischen Darstellungen als Projektplan. Zur Steuerung sind online-Anzeigen und ?Simulationsfunktionen erforderlich. Mit Simulationsfunktionen können die Auswirkungen von alternativen Maßnahmen auf die Budgetentwicklung analysiert werden. Hierzu können die Parameter, wie zum Beispiel Termine oder zusätzliche Aktivitäten variiert werden.

Kommunikationsmöglichkeiten

Die Kommunikation mit benachbarten Teams zur Abstimmung kann durch gezielten Zugriff auf selektierte Daten des jeweiligen anderen Teams erfolgen. Die inner-betriebliche Abstimmung zur Terminsituation und Leistungsaustausch wird durch ein Kommunikationssystem erleichtert. Die Daten müssen der zentralen Planung und den Kostensystemen online oder im Stapel zur Verfügung gestellt werden können.

Schnittstellen zu anderen Systemen

Die Budgetbeiträge bzw. deren Basis können über eine Standardschnittstelle entweder direkt aus anderen Systemen übernommen werden oder über Tastatur eigenständig eingegeben werden. Die automatische Übernahme der Daten sowie die manuelle Eingabe erfolgen in gesonderten Modulen.

manufactus GmbH in Kooperation mit Helmuth Gienke

Alle bisher erschienenen Beiträge finden Sie hier.